Pisząc w grudniu o sezonowości nie sposób pominąć wzrostów towarzyszących końcowi mijającego i początkowi następnego roku. Temat budzi moją sporą niechęć, głównie z uwagi na szeroką obecność w mediach i blogosferze. Ponieważ nie widzę większego sensu w przepisywaniu sieci postaram się spojrzeć na niego mocno statystycznie i przy okazji odrobinę nieszablonowo.. a miało wyjść zachęcająco ;/

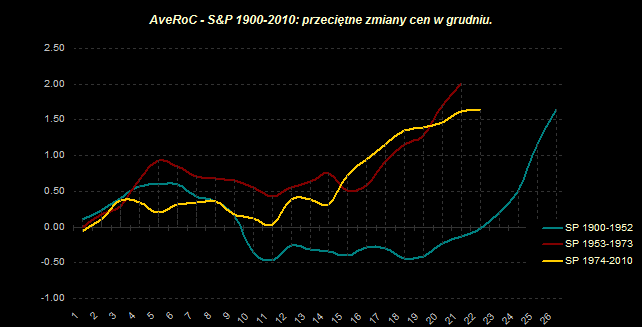

Na początek „mapa grudnia” dla S&P, kolejne dni handlowe. Podział na okresy służy sprawdzeniu czy zmiany w funkcjonowaniu giełdy (do roku 52 pracujące soboty) i tworzenie nowych produktów (od roku 73 handlowane są opcje na akcje) miały wpływ na sezonowość grudnia. Jak widzicie rajd końca roku odbywa się przede wszystkim w ostatnich dniach miesiąca i wraz z kolejnymi latami zaczyna się coraz wcześniej. Zwróćcie też uwagę, że przecena środka miesiąca była dużo silniejsza przed rokiem 52.

|

| dane: stooq |

Następny obrazek pokazuje przeciętne zachowanie indeksu S&P w okolicach wygasania opcji (Option Expirations) – 3 piątek miesiąca. Najbardziej interesowało mnie pojawienie sie tego instrumentu i jego wpływ na indeks. Na czerwono okolice rozliczania opcji grudniowych, na szaro opcji wszystkich serii, na pomarańczowo przeciętne zachowanie indeksu w tym okresie.

|

| dane: stooq |

Na szaro widać przewagę spadków w dniu po wygasaniu (OE+1). Ma to też niewielkie potwierdzenie w % pozytywnych wskazań, który zmniejsza się w tym dniu, mimo że w całym okresie jest bardzo zbliżony do średniej. Uśrednienie to wynika prawdopodobnie z dużej ilości obserwacji.

Jeśli chodzi o grudzień to zauważalne jest pewne „zamieszanie” w bezpośrednich okolicach OE. Niestety % pozytywnych obserwacji mimo że potwierdza te ruchy, nie daje wielkich nadziei na ich powtarzalność.

W tym momencie otarłem pot z czoła i z grymasem niezadowolenia zacząłem „dziubać” głębiej.

Tydzień poprzedzający wygasanie opcji grudniowych, a wiec najbliższe 5, dni kończył się przeciętnym wzrostem 0.59% przy blisko 65% pozytywnych wyników. Postanowiłem podzielić te tygodnie na połowę i sprawdzić późniejsze zachowanie indeksu. Cieszcie się, że kwartyle porzuciłem bez zastanowienia ;). Po lewej stronie obrazka 11 dni po OE (narastająco) z podziałem wyników tygodnia wcześniejszego na 50% najgorszych i najlepszych. Jak widzimy jeśli najbliższy tydzień był statystycznie slaby (pomarańczowa) późniejszy rajd był mocniejszy.

|

| dane: stooq |

W kolejnym badaniu (po prawej) sprawdziłem zachowanie SP jeśli od początku miesiąca do dnia OE zmiana ceny była dodatnia bądź ujemna. Również to badanie pokazuje, że początkowo słabsze okresy (tym razem miesiące) po OE rosły dynamiczniej. Jeśli zatem wierzycie w świętego, trzymajcie kciuki żeby najbliższy tydzień skończył się spadkiem o co najmniej 0.67%. Wyczerpie to obie przesłanki z ostatniego obrazka i statystycznie zwiększy szansę na udaną końcówkę roku ;)

Cześć,

OdpowiedzUsuńdzięki za prowadzenie bloga.

Mam pytanko. W jakim sofcie można tworzyć takie nakładające się na siebie wykresy?

Pozdrawiam

Dej$ki

Czesc

OdpowiedzUsuńwszystkie wyliczenia dlubie w MetaStocku, wizualizacje to xls

i ja pozdrawiam ;)

No to sobie nie "ponakładam" póki co. Opracowałem system który w 2 lata dał 8000 pipsów na EURUSD. Czasem zachowywał się bardzo dobrze, czasem gorzej i pomyślałem że może jakieś zależności bym znalazł gdym jakieś wskaźniki z EURUSD na krzywą "kapitału" ponakładał.

OdpowiedzUsuńSystem do grania na jakimś automacie, chyba że ktoś żyje wyłącznie kompem ;)

Wyniki wygladają tak: http://www.imageshack.us/photo/my-images/703/startegie.jpg/

Jak byś miał ochotę podjąć się krytyki i poszukać jakiejś dziury, lub go podrasować to możemy "pociągnąć" temat.

Dej$ki

Nie jestem fanem mechanicznych sysow, jednak ich nie deprecjonuje, po prostu wedlug mnie "trejding" jest po trosze sztuka

OdpowiedzUsuńNie znam zadnych zalozen twoich sysow.. ich logicznosci, realnosci czy wewnetrznej spojnosci (equity wyglada niezle).. tylko co z tego ? byc moze przepoptymalizowales warunki ;)

jesli faktycznie jestes mocno sfocusowany na mechanice, bardzo ciekawa ocene sysow znajdziesz na blogu Kathaya (cykl: porownywanie systemow mechanicznych)

http://blogi.bossa.pl/category/tomasz-symonowicz/page/29/

Ka.

Tak mi się właśnie wydaje że przeoptymalizowałem parametry pod kątem największego zysku... w przeszłości.

OdpowiedzUsuńDzięki za ciekawego linka.

Zdrowych i spokojnych Świąt Bożego Narodzenia.

Dziekuje, wszystkim zagladajacym i ode mnie udanych Swiat

OdpowiedzUsuńKa.